Чтобы отчитываться в СФР, страхователю нужно подать заявление на подключение к электронному документообороту (ЗПЭД)*. Перед отправкой ЕФС-1 Экстерн предупредит, если ЗПЭД не был отправлен и принят.

Если организация не отправляла ЗПЭД, то на отчет ЕФС-1 ей придет отказ по форме «УОПП: [07010408] [Страхователь не подключен к ЭДО]». Избежать этого позволяет новая проверка в Экстерне. Перед отправкой отчета ЕФС-1 сервис убедится, что организация подключена к приемному комплексу СФР.

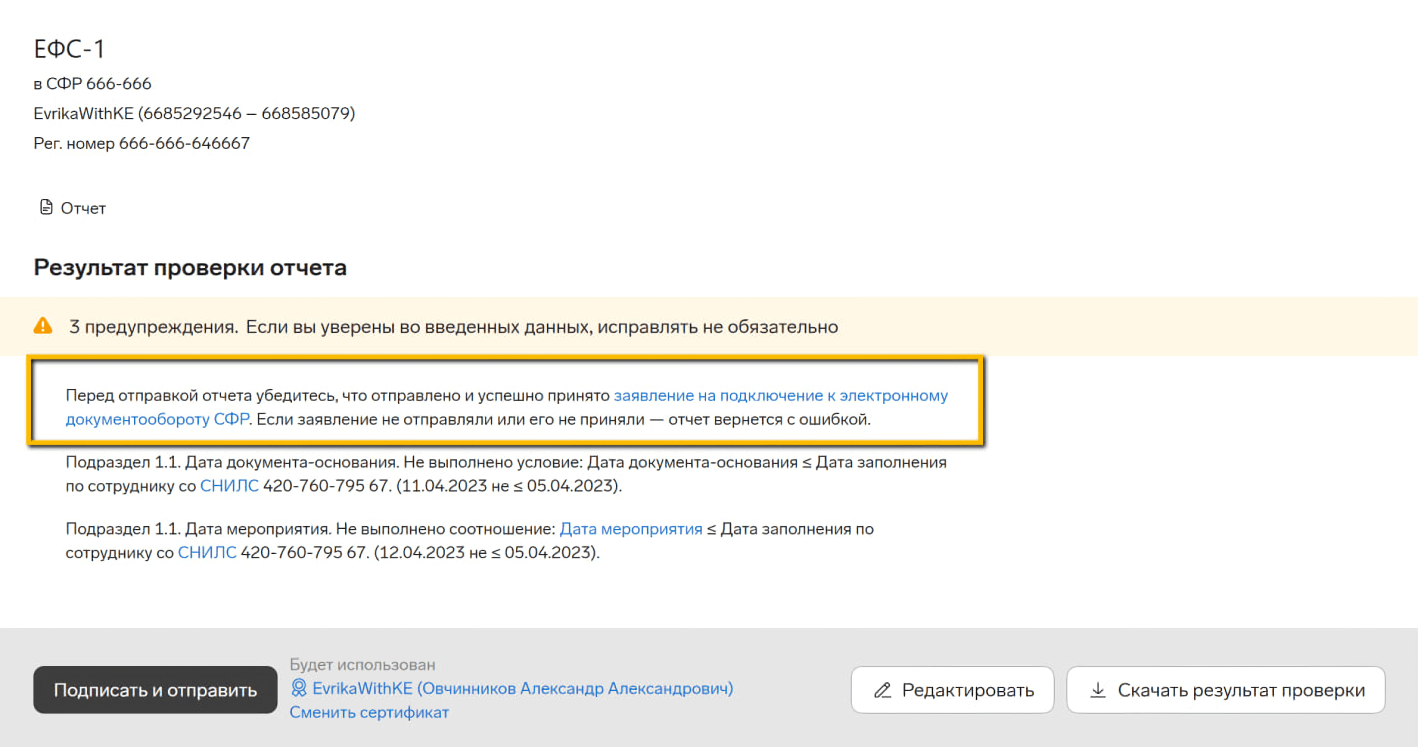

Заявление не отправляли или его не приняли

Если Экстерн не найдет для организации успешно принятых ранее отчетов СЗВ-ТД, ЕФС-1 и формы ЗПЭД, то покажет предупреждение. В этом случае нужно проверить, отправлялся ЗПЭД для этой организации или нет и было ли заявление принято.

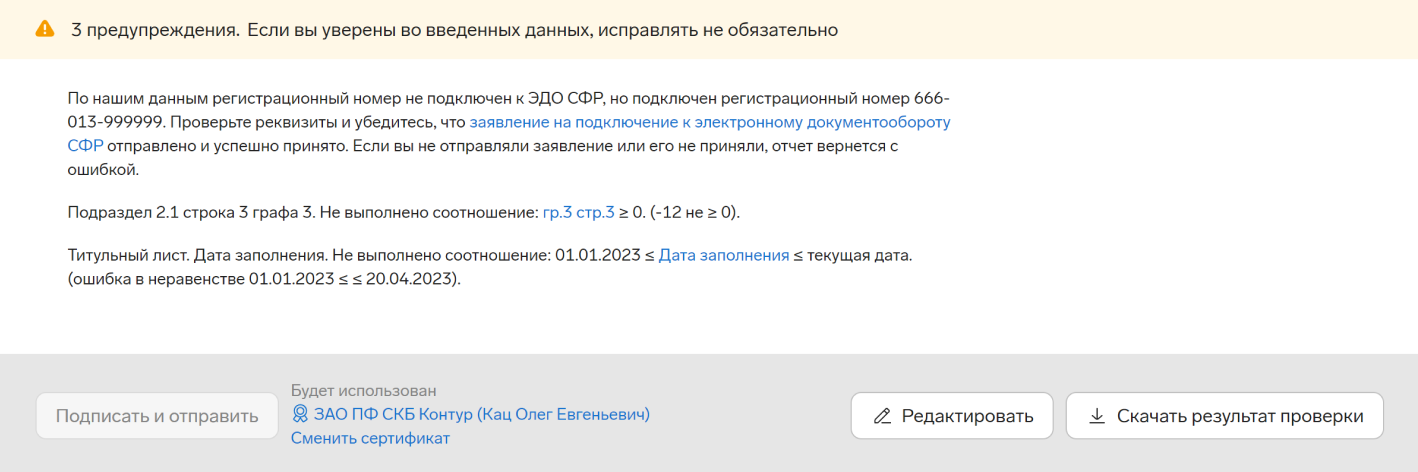

Регномер не подключен к ЭДО СФР

Если Экстерн обнаружит, что регистрационный номер организации в подготовленном отчете не совпадает с регистрационным номером в успешно принятых ранее отчетах СЗВ-ТД, ЕФС-1 или форме ЗПЭД, то также покажет предупреждение. В этой ситуации надо проверить реквизиты и убедиться, что ЗПЭД действительно приняли. Вы сможете сразу по ссылке перейти в форму заявления.

*Если ранее вы подключались к приемному комплексу ПФР и сдавали СЗВ-ТД из Экстерна, отправлять ЗПЭД не нужно.